Ebenso impliziert Controlling für nicht wenige Unternehmen: „Controlling ist doch viel zu teuer, komplex und nicht notwendig“. Wie so oft ist diese Sicht durch die kurze Brille für viele erst einmal attraktiver und vermeintlich kostengünstiger. Doch Controlling ist ja nicht nur eine freundliche Umschreibung für Buchhaltung und Kostenrechnung. Controlling ist und wird zu einem umfassenden Steuerungsinstrument für das gesamte Unternehmen. Nicht Abweichungen ermitteln ist der einzige Zweck, sondern auf allen Ebenen das Management beraten und auf Schwachstellen aufmerksam machen und zu koordinieren.

Controlling ist auch die Institution, welche die Controlling Philosophie in den Unternehmen verbreiten soll. Dies soll eine ertragsorientierte Denkweise umsetzen, die bei allen Entscheidungen Kosten- und Nutzenüberlegungen wirksam werden lässt. Daten in Handlungsempfehlungen umsetzen, zwischen unterschiedlichen Interessenlagen vermitteln, Projekte managen und ihre Verfahren weiterentwickeln.

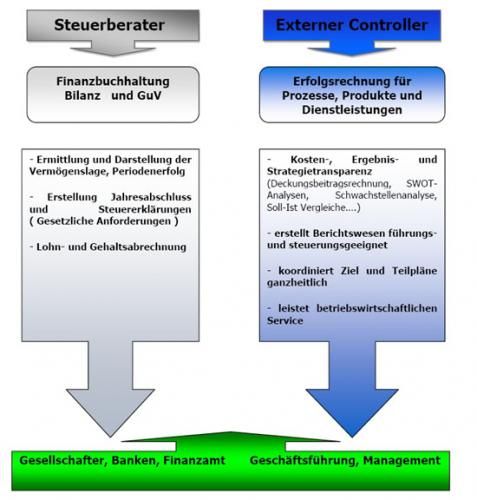

Sicher sind die meisten Entscheidungsträger in KMU mit den vorhandenen Buchhaltungszahlen aus Ihrer Sicht ausreichend ausgestattet. Doch können Fragen nach Deckungsbeiträgen Ihrer Produkte oder Dienstleistungen, Produktionseffizienz, Produktergebnisse oder Kostenstruktur von Abteilungen oder Prozessen kaum oder nur unzureichend beantwortet werden. Aber genau das sind unverzichtbare Antworten die mit einem den Bedürfnissen des Unternehmens funktionierenden und angepassten Controlling Instrument beantwortet werden können. Wichtig hierbei ist nicht nur eine einmalige Transparenz, sondern eine immerwährende Aussagefähigkeit.

Handwerkliche Aufgaben werden ergänzt durch eine Controlling Philosophie, die den Gedanken der wirtschaftlichen, ertragsorientierten Steuerung des Unternehmens in den Köpfen verankert. Controlling Konzeptionen werden von einem Externer Controller ausgeführt, der die Methoden beherrschen muss und die Ergebnisse seiner Tätigkeit in Empfehlungen für Maßnahmen und Strategien umsetzt.

Es ist nicht notwendig, dass ein KMU einen eigenen Controller anstellt. Genau wie die Buchhaltung von einem „externen“ also z. Bsp. Steuerberater, kann das Controlling auch von einem Dienstleister übernommen werden. Der Externe Controller bekommt die Zahlen und Daten entweder zur Verfügung oder erarbeitet Sie in Zusammenarbeit mit z. Bsp. dem Steuerberater und generiert einen Bericht mit den entsprechenden Handlungsempfehlungen. Der zeitliche Abstand dieses Controlling Einsatzes ist abhängig von den Anforderungen der Entscheidungsträger in dem jeweiligen Unternehmen. Um zu einem angemessenen Controlling zu gelangen ist eine enge Abstimmung an Strategie, Bedürfnissen und Notwendigkeit des Unternehmens für deren wirtschaftliche Nachhaltigkeit notwendig.